![]()

La producción americana de Shale Oil vs los recortes de la OPEP ha sido el tema predominante en los mercados de petróleo este año, y al igual que el corte de la producción del cártel, serán los temas centrales el próximo año.

Los principales bancos, al igual que en el momento del acuerdo inicial de la OPEP, estimaban que los mercados se apretarían y eliminaban el exceso de suministros en el segundo o tercer trimestre de este año, han comenzado a reducir sus previsiones de precios para este año y el próximo, La OPEP no logró reequilibrar los mercados y los recortes se prolongaron hasta marzo de 2018.

Se espera que la producción de esquisto de los Estados Unidos continúa creciendo a lo largo de este año y hasta el próximo año. Mientras tanto, JP Morgan considera que el acuerdo de ampliación de la OPEP no tiene una estrategia clara, y el cartel no comunica cuál es su objetivo final.

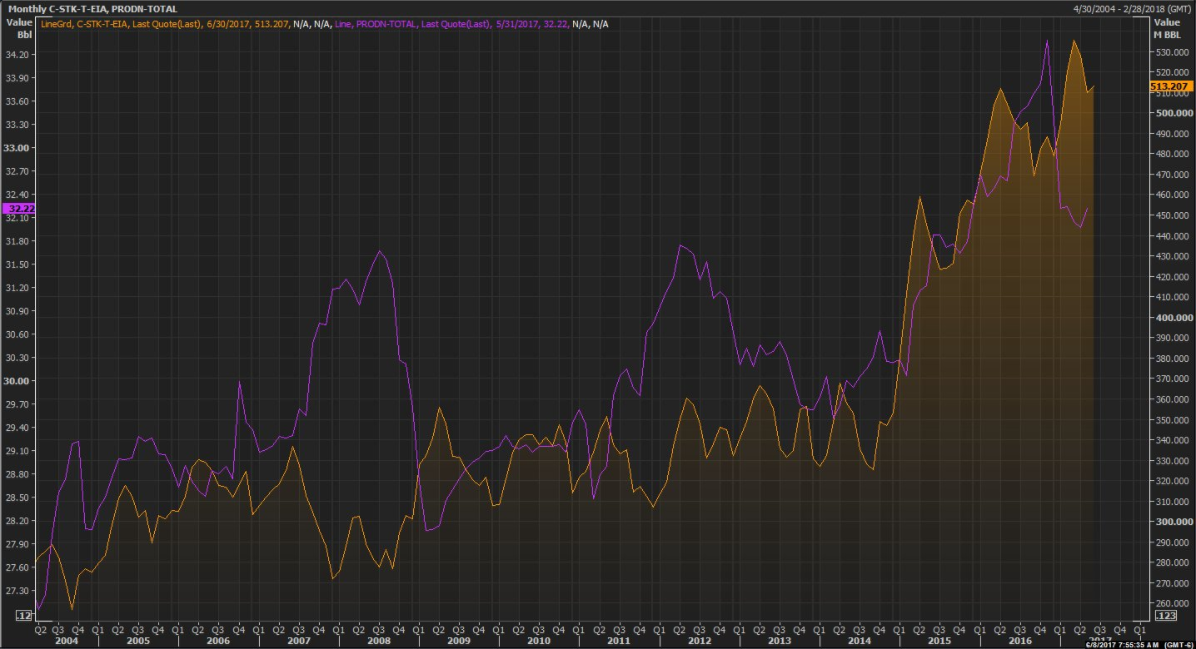

Grafico Inventarios EEUU (Naranja) vs Producción OPEP (Morado)

“Ni la duración de la extensión, ni la tasa de cumplimiento de sus participantes, me preocupa tanto como la falta de una estrategia de salida de la OPEP. Si la OPEP realmente tiene el valor detrás de sus convicciones, entonces la decisión óptima habría sido extender los recortes hasta el final de 2018 “, dijo Ebele Kemery, jefe de inversiones en energía de JP Morgan.

Los principales bancos de inversión se apresuraron a revisar aún más sus proyecciones de precios del petróleo, viendo el flujo de suministro golpeando el mercado tan pronto como los recortes de producción expiran en marzo de 2018. Agregando que el segundo auge del Shale Oil americano está ocurriendo, y parece que el exceso de inventarios volverá con una Venganza en 2018.

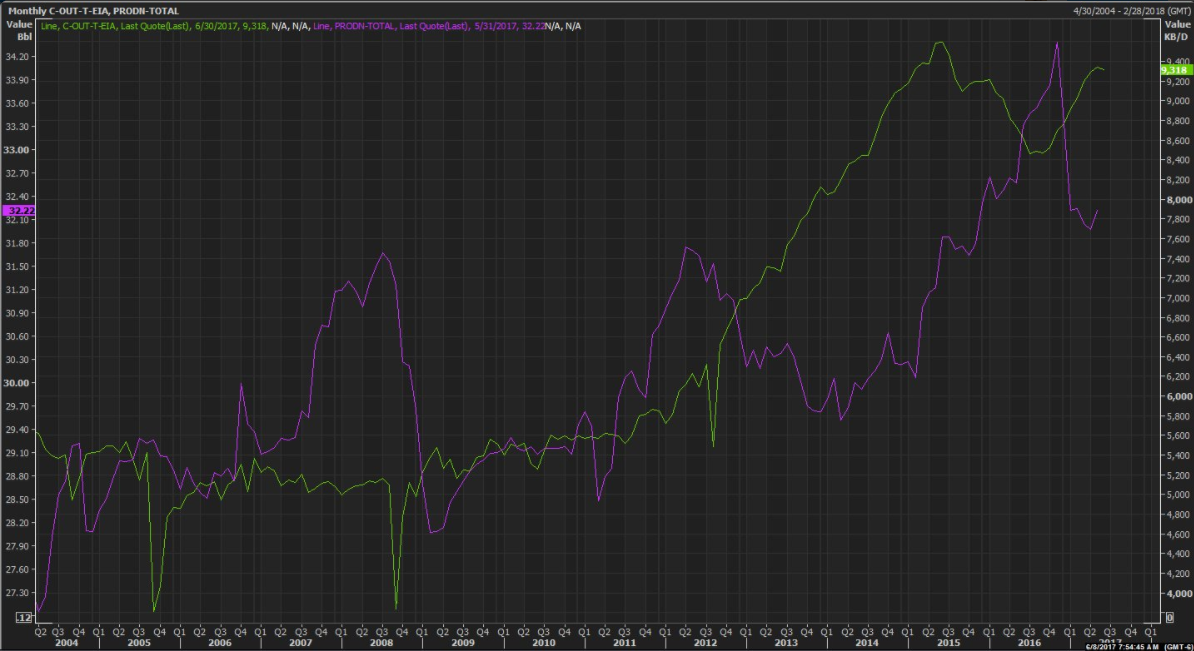

Grafico Producción OPEP (Morado) vs EEUU (Verde)

La semana pasada, Goldman Sachs redujo su previsión de precios de Brent para este año a US $ 55,39 por barril desde su estimación anterior de US $ 56,76 por barril. También revisó sus proyecciones WTI a US $ 52.92 desde US $ 54.80 el barril. Pocos días antes, Goldman dijo que ve el exceso de petróleo volviendo después de que el acuerdo de la OPEP expire.

Para el 2018, fue JP Morgan quien hizo el recorte más drástico a sus proyecciones de precios del petróleo, esperando que no sólo el Shale Oil continuara rugiendo de regreso a la OPEP, sino también el acuerdo del cártel que se desmoronaría a fines de este año.

JP Morgan redujo su previsión WTI 2018 en US $ 11, de US $ 53,50 a US $ 42. La proyección de precios para Brent también se redujo, en US $ 10, de US $ 55,50 a US $ 45.

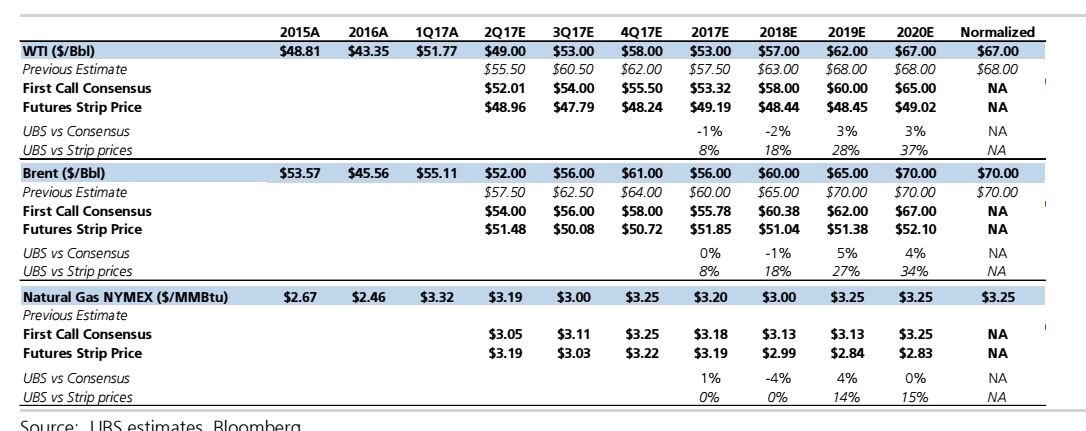

UBS

UBS también realizo cambios en sus estimaciones para el precio del petróleo, ahora espera que el WTI termine el 2017 en US$53 cuando antes esperaba US$57.5. Para el Brent cambiaron su estimación a US$56 desde US$60.

Para los años siguientes también realizo cambios. En 2018 la estimación para el WTI paso de US$63 a US$57, mientras para el Brent paso de US$65 a US$60.

Recomendamos leer:

Contenido generado por Valora Inversiones, nuestros expertos en información de valor.